2022年上半年,上市酒企三步走棋

从水井坊7月27日半年报到金籽酒8月最后一期报告 31日半年报中,历时一个多月的白酒上市公司半年业绩披露告一段落。 2022年上半年白酒行业在白酒上市公司财报中的轮廓更加清晰。

疫情、社会库存高企、消费淡季……一股情绪阴霾在白酒行业久久萦绕,但上市白酒企业却用自己的行动展现了白酒的史前力量 白酒消费市场。 业绩飙升,营销活跃,策略灵活。 财务报告中的数字以最直接的语言爆发。

01 销售大战大获全胜

随着金籽酒业于8月31日完成半年报披露,20家白酒上市公司2022年半年报全面披露。

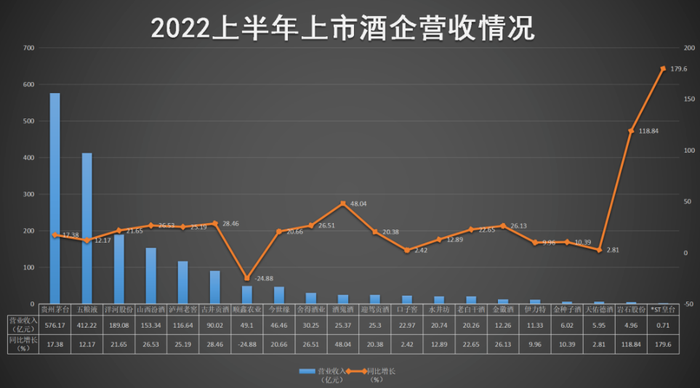

酒讯获悉,2022年上半年,20家上市白酒企业中,半年营收超百亿元的有5家,分别是贵州茅台(576.17亿元)、五粮液( 412.22亿元)、和股份(189.08亿元)、山西汾酒(153.34亿元)、泸州老窖(116.64亿元)。 上述五家酒企总收入1447.45亿元,占整个白酒板块的79.58%。

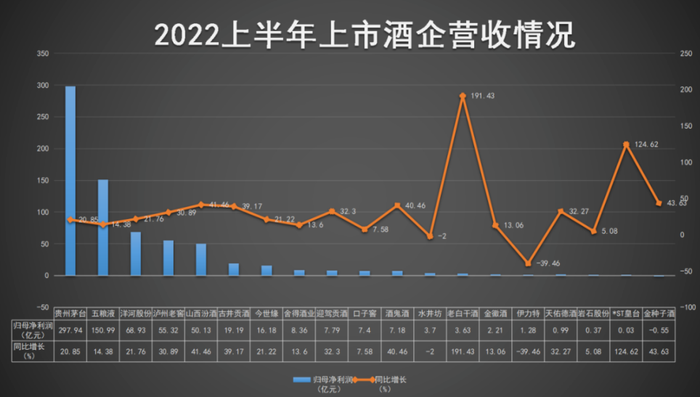

这也是2022年上半年净利润超过50亿元的5家酒企。贵州茅台(297.94亿元)、五粮液(150.99亿元)、 洋河股份(68.93亿元)、泸州老窖(55.32亿元)、山西汾酒(50.13亿元)合计实现净利润623.31亿元,占白酒板块的88.91%。 (注:因披露不完全,顺鑫农业仅参与白酒板块整体营收统计)

从营收和净利润来看,上市酒类企业表现 分化效果明显。 5家龙头酒企的营收和规模分别占整个白酒板块的80%和90%,其余酒企则占据了剩余1-2%的市场份额。 其中,中小区域酒企之间的竞争尤为激烈。

2022年上半年营收20亿-30亿元的酒类企业有6家,分别是舍德酒业(30.25亿元)、酒鬼酒业(25.37亿元)、盈家贡酒(25.30亿元)、口子窖(22.97亿元)、水井坊(20.74亿元) 元)和老白干酒(20.26亿元),排名差距比较小。

从增长情况来看,2022年上半年白酒上市公司在销售战中可谓初见成效。 20家葡萄酒企业中有19家实现收入同比增长,增幅在其中。 基数较小的*ST皇泰和洛克股份的收入增速分别超过100%、179.60%和118.84%。

此外,九桂酒(48.04%)、古井贡酒(28.46%)、山西汾酒(26.53%)、舍得酒(26.51%)、金徽酒(26.13%)、泸州酒10号酒 老窖(25.19%)、老白干酒(22.65%)、洋河股份有限公司(21.65%)、金石园(20.66%)、盈家工酒(20.38%)等公司收入同比增长均超过 超过 20%。

在净利润增长方面,19家葡萄酒企业中有17家同比增长5.08%-191.43%。 其中,老白干酒和*ST皇太涨幅最大,分别为191.43%和191.43%。 124.62%。 此外,山西汾酒(41.46%)、九桂酒(40.46%)、古井贡酒(39.17%)、英嘉贡酒(32.30%)、天佑德酒(32.27%)、泸州老窖(30.89%)、洋河 股份(21.76%)、金世园(21.22%)、贵州茅台(20.85%)等10家酒企涨幅超过20%。

02 坚持渠道战

与业绩增长火热不同的是2022年上半年白酒上市公司经营活动现金流数据。酒讯整理获悉,其中 19家白酒上市公司中,经营现金流同比增加的只有6家,分别是古井贡酒(1487.79%)、伊利特(299.14%)、*ST皇太(122.4%)、山西汾酒(116.85%)、 金徽酒(103.95%)、泸州老窖(48.89%)。

古井贡酒同比增长1487.79%在整个酒盘中脱颖而出。 久讯从古井公久财报获悉,公司“收到与其他经营活动有关的现金”和“支付的与经营活动有关的其他现金”两项指标波动较大。

其中,古井贡酒“收到的其他与经营活动有关的现金”从2021年上半年的15.99亿元减少至2022年上半年的4.17亿元; “支付的其他与经营活动有关的现金”“现金”从2021年上半年的45.16亿元缩水至2022年上半年的7.72亿元,与商品销售关联不大。 受此影响,公司经营活动产生的现金流量净额从2021年上半年的26.40亿元增加到41.91亿元。

相比之下,2022年上半年,13家经营性现金流量录得 上半年同比下降,降幅为312.77%-17.27%。 对于这一指标下降的原因,不少酒企都提到了“受疫情影响”的关键因素。

经营现金流下降与酒企销售渠道节奏密切相关。 事实上,从2022年开始,从春节消费旺季开始,社会上白酒高库存的声音就已经来来去去。 尤其是在经历了2021年鸡血的高速增长后,渠道商迎来了市场回归平静和疫情冲击的双重压力。

经销商的糟糕生活是葡萄酒企业经营活动现金流下降的直接原因。 行业数据显示,2022年上半年,仅有约8%的酒商实现业绩同比增长,约27%的酒商业绩与去年持平,超过60%的酒商业绩同比增长 商户同比下降。

而不良经销商的命根子又回到了库存问题。 数据显示,约70%的酒商库存超过3个月,约40%的酒商库存超过5个月,约30%的酒商库存为3-5个月。

一方面酒企业绩增长,另一方面渠道库存压力大。 双重挤压下的白酒销售渠道无疑是艰难的。 为了缓解渠道压力,酒企选择在一定程度上为经销商提供便利。

以五粮液为例,2022年上半年,公司降低预收货款收款比例,优化订单计划管理,减轻经销商资金压力,带动销量增长 的货物。收到的服务现金减少。

此外,国泰酒业表示,自7月1日起,对经销商采购产品项目及配额、季度和年度任务成果奖励等考核方式进行调整,由计划分配改为按需采购,以缓解 分销商的压力; 郎酒表示,将采取“一业一策”的政策,灵活应对市场变化; 金沙酒业表示将采取更严格的渠道管控政策,保障合规经销商的利益……

03 营销战的猛烈进攻

可见,酒企业绩暴涨的背后, 葡萄酒消费市场低迷。 对于酒类企业来说,维持原有市场已不能满足增长需求,开拓新市场是关键。 而这其中,新式营销战是重中之重。

酒类营销专家肖竹清告诉酒讯,原酒销售渠道的盈利效率正在逼近极限。 例如,在安徽的葡萄酒消费市场,餐饮渠道已经出现了负毛利率。 该渠道的酒企收入无法弥补销售费用,成为亏损渠道。

“所以我们看到很多白酒行业的酒厂开始探索圈层互动,热衷于举办品酒会、交流会,与商会等高净值圈子互动 和企业家,试图摆脱同行业的质的竞争。” 肖竹清认为,类似圈子营销的新渠道建设成本高,所需的营销费用自然会不断增加。

从财报数据看,2022年上半年,19家白酒上市公司中有16家营销费用同比增长,增幅为2.59%-483.73% .

从销售费用占收入的比例来看,一线酒企保持了相对稳定的销售投入。 2022年上半年茅屋洋、陆分5家白酒企业占比分别为2.62%、10.22%、7.86%、10.41%和12.65%。

相比之下,区内中小酒企的销售投入比较大胆。 酒鬼酒(23.53%)、金种子酒(22.59%)、*ST皇台(21.13%)等酒类企业的销售费用占收入的比重均超过20%。

其中,一些葡萄酒公司对新的营销理念情有独钟。 例如老白干酒表示,在营销方面,公司主要通过新媒体、电商直播、圈层营销、网红餐饮领军、流量主播带货等方式为产品赋能。 Yilite也热衷于新渠道。 在销售费用方面,公司还强调新抖音账号的推广,建立与营销挂钩的推广服务费。

但是,销售费用的投入并不是收益的等价交换,使用不当会成为逆刃。 在销售费用占比较高的酒类企业中,金种子酒的毛利率为33.25%,处于白酒板块垫底位置; 68.27%的古井工酒、46.26%的伊利特、64.65%的洛克股份均低于70.13%的行业平均毛利。 利率水平。

总体来看,2022年上半年白酒企业依然表现出强劲的活力,尤其是在疫情影响实体经济增长的情况下,优秀的酒企依然找到了最好的答案。

但不可否认的是八分之二的作用,酒企的悲欢离合不明白。 进入

")

")

")

")

还没有评论,来说两句吧...